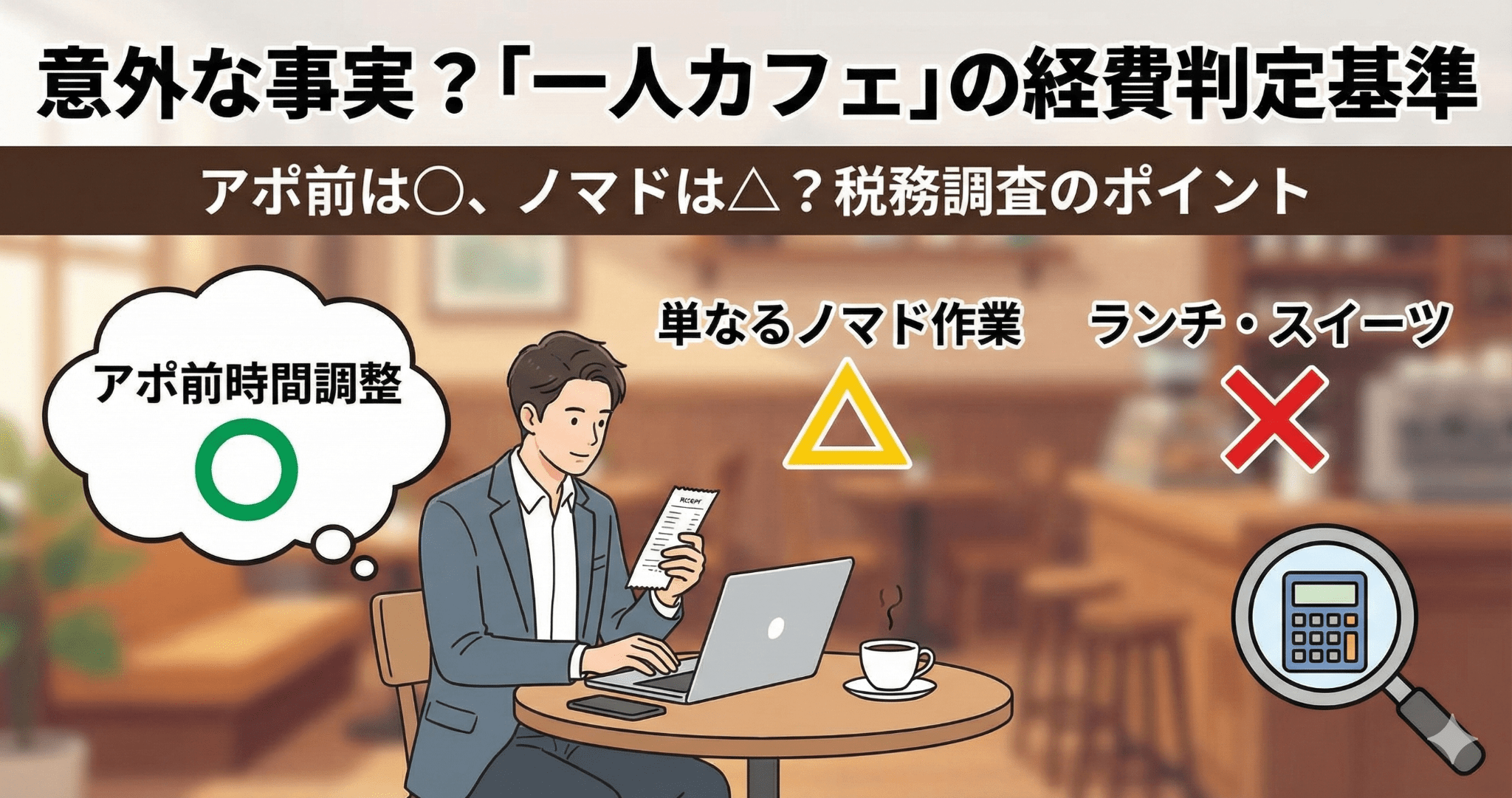

意外な事実?「一人カフェ」の経費判定基準

税務調査でカフェ代がチェックされる際、最大のポイントは「事業に関連し、かつ必要な支出だったか(業務遂行上の必要性)」です。

ここには、プロだからこそ知っている意外な判断基準があります。

① アポイント前の「時間調整」 → 判定:〇(強い)

「次の打ち合わせまで30分空いたので、近くのカフェで待機した」というケースです。

これは「移動の合間に生じた不可避な時間」であり、外にいなければならない明確な理由があるため、経費として非常に認められやすい(否認されにくい)性質があります。

- 名目: 外出中の休憩・待機・メール返信

- 勘定科目: 会議費、雑費、旅費交通費

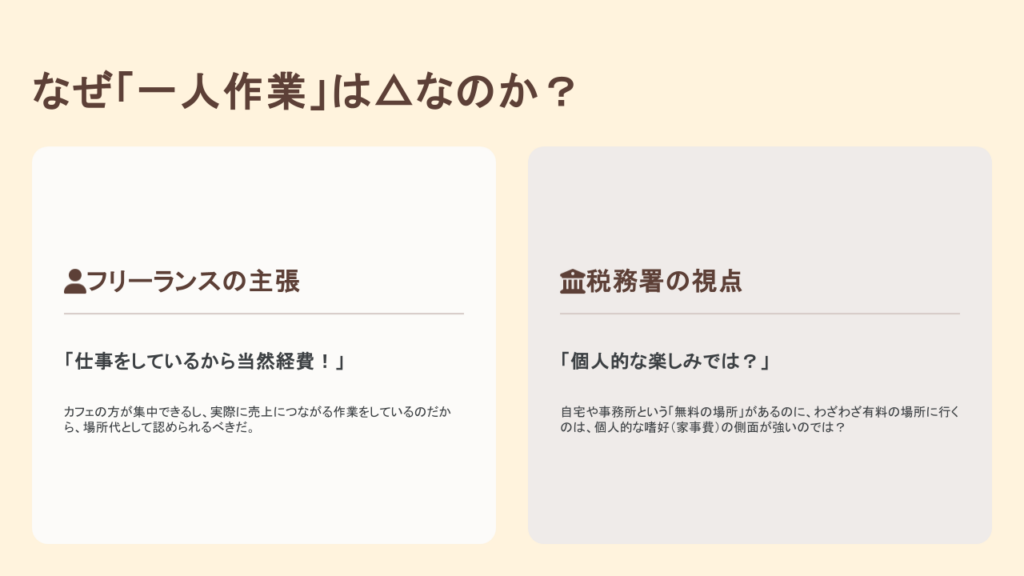

② 事務所がある人の「単なるノマド作業」 → 判定:△(注意が必要)

「気分転換にカフェで仕事」というケースです。

実はこれ、税務署から「自宅や事務所があるのに、なぜわざわざカフェに行く必要があったの?」と突っ込まれやすいポイントです。「個人的な趣味・嗜好(プライベートな支出)」とみなされるリスクがゼロではありません。

経費にするための防衛策:

など、「場所を変える必要性」を説明できるようにしておくことが重要です。

- 「自宅が工事中でうるさかった」

- 「Wi-Fi環境のトラブルで移動した」

- 「外出ついでに事務処理をした」

③ 相手がいる「打ち合わせ」は最強の経費

取引先や見込み客との打ち合わせで利用する場合、これは文句なしに経費です。

- 判定: ◎

- 範囲: 自分のドリンク代はもちろん、相手の分を支払った場合や、軽食(ランチミーティング)も経費になります。

- 勘定科目: 会議費(一人当たり5,000円以下などの基準あり)、接待交際費

一人ランチやスイーツはどこまで許される?

「場所代として払うなら、コーヒーじゃなくてランチでもいい?」という質問をよくいただきますが、ここはシビアに分けましょう。

ドリンク代:〇

場所を利用するための対価として認められます。

食事(ランチ)・スイーツ:×(原則NG)

食事は「生きていくために不可欠な個人的支出(家事費)」です。仕事中であっても、一人で食べたランチを経費にするのは非常に困難です。

※「レシートにケーキが含まれている」場合、厳密にはドリンク代部分のみを経費計上するのが安全です。

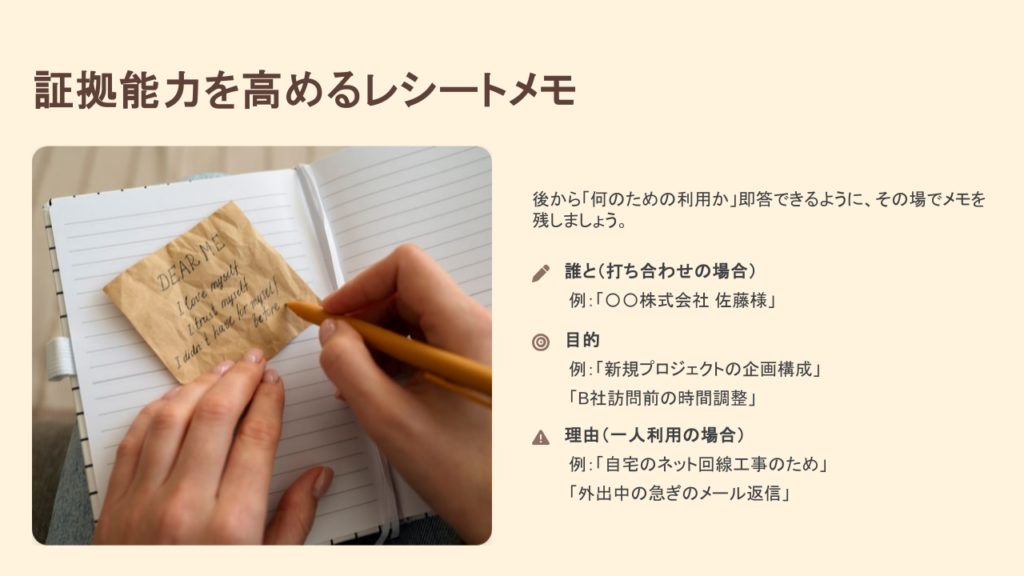

税務調査で勝つための「レシート管理術」

「これは経費だ!」と主張するために、レシートには以下のメモを残す癖をつけましょう。

- 時間調整の場合: 「〇〇社訪問前の調整」「〇〇氏とのアポ待機」

- 作業の場合: 「〇〇案件の企画書作成」「外出時の事務処理」

- 打ち合わせの場合: 「相手の名前」「打ち合わせ内容」

【まとめ:カフェ代経費判定フロー】

| 状況 | 理由 | 判定 | 備考 |

| 一人:アポ前の空き時間 | 時間調整(不可避) | 〇 | 最も安全。旅費交通費でもOK |

| 一人:単なる作業 | 場所利用(選択的) | △ | 「なぜそこで?」の説明が必要 |

| 一人:食事・休憩 | 私生活(家事費) | × | 原則NG |

| 複数:打ち合わせ | 会議・商談 | ◎ | 食事も常識の範囲内でOK |

カフェ代は少額ですが、積み重なれば大きな金額になりますし、何より「公私混同していないか」を税務署が見るための試金石でもあります。正しい知識で、賢く計上しましょう。

コメント